童装市场这块诱人的蛋糕还在越做越大 —— 欧睿咨询的数据指出,预计在 2024 年童装市场规模将超过 4000 亿元。

但服装领域的 “最后一块掘金池” 也终于进入了优胜劣汰的决胜阶段。上个月,童装上市第一股安奈儿录得同比下跌 19% 的惨淡成绩,2022 第一季度亏损逼近三千万元,该公司已经连续两年录得亏损。

要变得越来越酷已经成为老牌童装企业势在必得之举。三年前,即便稳坐童装市场宝座的森马服饰,也开始下定决心要走上转型之路,为旗下排头兵巴拉巴拉定下了 “潮流化” 目标。

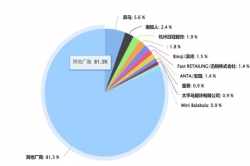

和设计师品牌联名、走 IP 营销、细分化产品路线等玩法,倒是保住了巴拉巴拉的领先地位,但整个童装市场却也依然停在了老品牌占据半壁江山的局面。

图片来源:巴拉巴拉官网

现在,随着 90 后和 95 后新生代父母当道,他们在童装的消费需求和审美上同前几辈也开始有了鸿沟。在童装消费上越来越舍得花钱的他们,正在凭借一己之力反向推动着市场的变革。

与此同时,越来越精细化的市场需求也出现了,但这是否意味着新锐品牌、设计师品牌等 “后浪” 们也终于有了出头之日?

新生代父母的养娃时尚经:

舍得花钱且要花得漂亮

工装风、学院风、嘻哈风、街头风 —— 在天津生活的张永珍几乎每天都会在小红书上分享自己小孩的穿搭。她将这个账号取名为 “毛球小怪”,用来分享自己快要满 4 岁的儿子 “毛球” 的日常穿搭,目前该账号已经吸引了超过 3 万多个粉丝。

“审美就得从小培养。” 张永珍说道。相比上两代父母,90 后、95 后新生代父母在小孩子穿衣这件事上更加大胆。

“80 后受 60 后一代影响,在童装选择上还是偏向实用主义。” 经营一家童装品牌的肖燕说道,在她看来,90 后和 95 后家长相比前面几辈家长就很不一样。“他们更加重视形象美,在舒适的前提下,追求时尚度。”

除了更加注重小孩子穿衣的时尚度,新生代父母育儿理念同以往还有一个显著差异:他们更愿意花钱。“可能有的妈妈觉得小孩子长得快,没必要买那么多衣服鞋子。” 张永珍却并不这么认为,她在给儿子买衣服上面花钱都比较阔绰,“我感觉自己几乎天天都在给儿子买衣服。”

价格显然不再是新生代父母特别敏感的购买因素了。根据艾瑞咨询的调查数据,母婴产品月支出占家庭月收入比例在不同代际中呈现不同情况,但总体而言,越年轻的人群,在母婴产品上越舍得花钱。

在 90 后和 95 后这两个年龄人群中,母婴产品支出分别占据家庭月收入比例的 27% 和 30%,这个比例在 85 后和 80 后中则分别为 26% 和 25%。

“新生代妈妈对时尚有了更多的理解,对怎样的氛围穿什么样的衣服也有更多见解。” 在童装品牌 MQD 工作的许思思说道,该品牌定位中高端,主流客群为出生在 85 年至 95 年的妈妈群体。

这些受教育程度更高、对时尚潮流更为敏感的新生代妈妈们,在对童装的需求上也开始呈现出精细化的特点。

图片来源:MQDKIDS童装

“我喜欢给小孩子打扮。” 另一位 90 后妈妈王玮说道,“我对孩子的衣服风格需求就是不去定义,各种风格都尝试。” 在她列出的常购品牌清单中,不同风格的品牌也对应了不同的使用场景和用途,有的品牌适合用来拍写真搭配,有的品牌风格穿起来则像超模。

这种讲求氛围及场景使用的童装需求正在兴起。许思思对此解释道:“所谓氛围型穿衣就是更注重配饰的作用和整体性;看场景穿衣也更加被重视,比如礼服和派对裙的兴盛,就是满足小朋友表演等社交场合的需求。”

另类亲子装风潮:

既要像也要不像

作为童装细分领域里面的现金牛,亲子装在新生代父母当中依然有着很高的呼声。第一财经数据中心曾联手天猫发布的《2019 童装秋冬潮流趋势报告》指出,90 后家长对亲子装的消费意愿显著高于其他代际。

但亲子装造成童装过于成熟化的现象,也开始令部分新生代父母心生了些许芥蒂。许思思指出,许多年轻消费者喜欢她们品牌的童装最大的原因之一便是,没有过度成人化。“当然实际的设计过程中,会参考成人装;但许多成人装的元素不一定适用于童装,因此要根据小朋友的穿着习惯进行调整和创作。”

在这群更在乎形象的新生代父母眼里,同样款式同样细节 —— 这样 “复制粘贴” 般的亲子装模式似乎不再那么受到追捧。在许思思看来,年轻父母对潮流的设计更容易接受,他们也更希望孩子穿得像孩子,不需要超越年龄的穿搭。

在小红书上,也开始出现许多分享亲子穿搭的用户和博主,他们都给出了 “不想和小孩穿一摸一样亲子装但又有亲子装感觉” 的实用建议。

在这一点上,王玮和张永珍达成了遥远的默契。王玮表示,她会考虑购买亲子装,“但是会买一些款式特别的亲子装,布料花色或色系相同,但大人和小孩款式不同的这种”。张永珍则说道,“我还是喜欢亲子装的,但我不会买一模一样的,而是通过颜色、款式和细节搭配,让视觉上有亲子装的感觉。”

玩联名、炒 IP、做穿搭:

品牌追赶新消费潮流

以 90 后、95 后为主的新生代父母也正凭一己之力推动着童装市场的变局。森马集团董事会秘书宗惠春在此前采访中也表示,巴拉巴拉从 2019 年起,就开始布局国潮赛道。这背后的一大目的便是想讨好 95 后新青年群体。

该集团已经形成面向主流童装市场的巴拉巴拉、主打时尚感并面向 95 后中产家庭的婴幼童品牌马克乐、青少年潮流品牌 Cocotree 以及校服儿童潮流品牌 Hey Junior 和大众婴幼童品牌 Mini Bala。童装业务占据了该公司一半以上的业绩。根据森马服饰公布的 2021 年财报数据,其童装业务占比达到了 66.62%。

根据易观分析的数据,自 2018 年以来,90 后、95 后逐渐成为母婴用品的主流消费人群,而在这个阶段的新出生人口预计在 2025 年达到 1.08 亿。

为了打动年轻消费者,巴拉巴拉在年轻化路线上也花招频出 —— 该品牌曾数度携手独立设计师,先是同华裔设计师 Jason Wu 进行合作,推出联名款式;再是同潮流设计师陈鹏合作。此外,巴拉巴拉还曾携手法国设计师 Christine Phung 以及中国新锐设计师 Veeco Zhao,前者曾在 Baby Dior 工作,后者则师从 Jean Paul Gaultier。

Fila 童装也在去年联手了 New Balance 推出联名系列。太平鸟旗下的 Mini Peace 还同迪士尼进行了 IP 联名合作。安踏童装更是在 2019 年时同美国潮流设计师品牌 Opening Ceremony 联手登上了纽约时装周。

潮流设计师也在蠢蠢欲动,陈冠希在 2019 年时创立了童装品牌 Violet Mignon,陈冠希曾解释做童装的初衷便是看到了自己女儿越来越自己的个性和态度。品牌创立的同一年,Violet Mignon 联手了高端婴童国产品牌 YeeHoO 英氏推出联名合作。

童装变潮的趋势在国际上则要走得更早一点,在 2017 年的时候,时尚品牌开始扎堆挤进这条赛道。潮流媒体 Hypebeast 在那时推出了针对童装的垂直细分网站:Hypekids,目标受众为十岁以下的儿童。在同一年,Moncler 也推出了儿童迷你滑雪服,Yeezy 也释出儿童尺码的运动鞋产品。

新生代父母能助力后浪品牌崛起吗?

新生代父母的入场,让曾经被前浪品牌和外资品牌牢牢占据的市场空间,也似乎有了那么一些新的生机。根据尼尔森联合宝宝树发布的报告,母婴人群 30 岁以下的占比 76%,且呈现高收入趋势。受访者中,70% 的当代宝妈宝爸们表示 “喜欢比较潮和新鲜的品牌,无所谓大牌或者老牌。”

巨量引擎发布的《2021 母婴行业白皮书》也指出,消费者对于育儿生活品质提升的需求日益增长,尤其是 90、95 后的年轻父母,在母婴消费上更呈现出高端化、精细化、个性化的特征。带有新潮元素,与动漫、游戏、电影等 IP 或年轻化品牌进行联名的潮流跨界成为他们追求个性化的首选。

这样的需求促使了细分的市场萌发。来自福建厦门的肖燕便创办了一个以 “搭配” 为主产品的童装品牌,名为 “元气泡泡”。以童装搭配为卖点的品牌还在少数,但这样的内容在小红书上已经开始形成规模。

童装除了用途更加精细化,功能上也更为多元化发展。疫情的爆发让年轻父母对孩子的穿着有了新的思考,在许思思看来,运动服饰和家居化风格会成为新的潮流。在细分领域,针对居家和运动这两个风口的品牌,后浪品牌幼岚算是打前阵的代表。该品牌在去年完成了奖金一亿元人民币的融资,其两款爆款类产品家居服和儿童款也分别登上过天猫童装家居服类目和童装裤子类目第一。

此外,独立童装设计师品牌也在这股浪潮下,逐渐有了声量。在童装 Showroom 平台 dakids. showroom 联合创始人 Albert 看来,消费者 “迷信” 国外品牌的时代正在成为过去式。随着越来越多的年轻设计师从海外回国,他们也看到了新生代父母对童装个性化和精细化的需求。

“还有一个有趣的点是,越来越多的时装买手店开始拓展童装业务。” Albert 说道。他指出,随着市场的正向反馈和买手制度的完善,中国童装设计师品牌也迎来新的机会。他对此说道:“在初期,国内的设计师童装品牌屈指可数,国外品牌(参展)比例一度占比达到 75%;但现在,越来越多的中国设计师愿意将目光聚焦到童装领域,国内童装设计师品牌占比如今达到了 55%。”

在这些入驻的童装设计师品牌当中,具备代表性的有 COOIII 和 MaaathKids 等。前者已经覆盖国内主流童装买手店包括 Rollingkids、Maankidz 等,并同欧洲儿童潮流电商 Smallable 长期合作;后者主打可持续环保,同全球艺术家合作,并瞄准童装内裤这一细分类别,且定位高端。

高端市场一直是大多数品牌想要撬动的市场机会点。比如 MQD 的定位就以中高端路线为主,该公司成立于 2010 年,到目前旗下已经发展出了 MQD、LAVI、校服三大童装品牌。而巴拉巴拉这些 “前浪” 品牌和传统服饰集团像李宁等都已经入局童装高端线。

在童装设计师品牌担任设计工作的 June Liu 却对童装的中高端线并不如此看好,“儿童服饰穿着时间十分有限。” 定位高端的安奈儿便因产品过于单一而逐渐失去了市场机遇。

童装市场的未来似乎并不如此明朗。尽管三胎政策已经实施,但许思思指出,生育率到底能提升多少还是未知数,“此外,可再生环保的理念也开始被年轻妈妈接受,二手衣也越来越被认可。”

“但我对细分赛道非常乐观。” 许思思提到疫情对童装消费也产生了一定的蝴蝶效应,家居服、运动服成为新机会,“小女生的内衣市场也是一个新的机会。”