从投资的角度看,纸尿裤行业需求旺盛,市场准入门槛低,再加上投资小回报高的优点,尤其适合外行入场投资。所以,有不少资金纷纷流入纸尿裤行业,业内的品牌数量也在不断增加,据不完全统计,国内在售纸尿裤品牌已超2200多个,随着时间的推移,该数据也会持续被刷新。

众所周知,供给和需求是市场的两大组成部分,面对纸尿裤供给市场的不断扩大,很多母婴人开始思考一个问题:用户对纸尿裤的需求有那么旺盛吗?换句话说,现在的纸尿裤市场是否产能过剩?通过分析当前的行业情况,我认为这种顾虑有点多余。

纸尿裤市场渗透率不足,未来大有潜力!

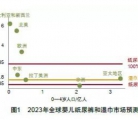

评价国内纸尿裤市场是否饱和的依据是渗透率,即纸尿裤在国民中的普及率和使用率,受益于经济实力的高速发展,我国居民的经济收入也有了质的提高,随之健康意识也越来越强,纸尿裤产品在国内市场上的渗透率得到了飞速提高。

据相关数据显示,2000年,我国婴儿纸尿裤的市场渗透率仅为2.1%,2016年该数据已提升至55.6%,2017年更是达到了59.6%。虽说纸尿裤在国内的渗透率已足够惊人,但相较于欧美、日本等发达国家90%以上的渗透率来说,水平仍显不足,未来还存在很大的提升空间。

纸尿裤市场“两极分化”严重,落后地区空间大!

上面说到我国纸尿裤市场的渗透率为60%,这是从整体来看的,实际上国内不同地区的纸尿裤渗透率也不同,呈现出很明显的“两极分化”态势。经济越优越的高线城市,其婴儿纸尿裤普及率越高,反之,经济水平相对落后的低线及农村地区,其纸尿裤渗透率也往往较低。

高线城市高渗透区域

一、二线城市,是我国婴儿纸尿裤最主要的市场。在我国,尽管纸尿裤的整体渗透率仅为60%,但高线城市纸尿裤渗透率已高达92%,因此,该区域是纸尿裤市场竞争最激烈的地方。另外,随着结婚率及新生儿出生率的持续走低,高线城市的人口红利逐渐消失,未来想在该区域取得业绩增长,各纸尿裤厂商需开辟新的增量市场。

落后地区开发潜力大

与高线城市相比,三、四线城市的纸尿裤待开发市场更广阔,同时伴随城市化进程的加快,大城市与小城市间的差距在逐步缩小,再加上低线收入的普遍提高,这些都促使低线城市纸尿裤渗透率得以快速提升,从近几年来看,三、四线城市已经成为带动纸尿裤需求增长的新动力。

比低线城市更值得关注的是农村等落后区域,有数据显示,在我国农村地区,婴儿纸尿裤渗透率尚不足10%,其中还有不少用户选择了低价、没名气的低端纸尿裤产品。这对国产纸尿裤厂商而言,无疑是一个巨大的契机,各厂商和经销商可按照自身情况,加速在该地区的铺货和推广。

从终端销售的角度看,乡镇店是该市场的直接参与者,他们更了解当地用户的消费水平和喜好,只要能结合用户的需求做选品、做促销,相信这些待开发区域的小店,一定能迎来纸尿裤销售的“超级红利期”!