(一)2016年Q1 B2C数据显示,电商销售止跌回升

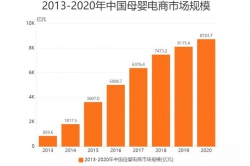

2016年第1季度,中国B2C市场母婴品类交易规模达326.5亿元人民币,环比增速在连续4个季度下滑后迎来抬头趋势。

从市场格局来看,天猫、京东分别以42.6%和20.5%的市场份额排名母婴市场前两位,唯品会凭借常年积累的女性用户与母婴产品的高度关联性,在2015年实现母婴品类的迅速增长。2016年,唯品会开始全面升级母婴频道,市场规模升至第三。红孩子母婴、当当、1号店紧随其后。

随着2016年跨境进口零售新政实施,母婴品类受到较大冲击。另外以保税进口模式为主的奶粉、纸尿裤等标品,税费的增加明显削弱了该品类的价格优势。另一方面,随着“单独二孩”政策的开放,市场需求有望迎来进一步扩大。各大电商平台也开始进一步发力母婴品类。2016年初,亚马逊中国宣布母婴品类全面扩张,由原来的奶粉、喂养两个品类扩展到尿裤、洗护、儿童营养品、孕产、儿童座椅共7大分类。

(二)在线下渠道,母婴店较之商超系统份额逐年增加

注:线下传统渠道指批发市场等。

(三)线下实体店生存压力增大