2018年少儿图书市场稳定增长,有两个显著变化:一是线上线下渠道博弈仍在继续,二是从2018年少儿畅销书榜单和畅销书作家排行榜中可以看出,少儿市场已经进入高度品牌化的发展阶段。近两年,由新代育儿观念、自媒体的加入及卖货模式的转变,都使得少儿出版行业盈利增大,少儿出版迎来了最好的时代。但相较于国际市场,处于弱势地位,国内市场的核心竞争力令人堪忧。

少儿出版激烈的竞争 品牌化成为必然趋势

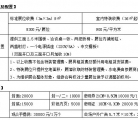

2018年中国图书零售市场总规模为894亿,较2017年的803.2亿同比增长11.3%,继续延续了近年来的增长势头。2018年,全国图书零售市场动销品种数194万种,比2017年增长了2.87%。新书品种数为20.40万,从2012-2018年始终在20-21万种之间,已经连续6年保持稳定。这在一定程度上说明,上游出版单位不再是依靠增加品种数量地粗放方式发展,而是从选题源头开始转变为精细化运作,在扩大规模的同时提质增效。

少儿出版激烈的竞争抬高了准入门槛,未来市场将不断分化,品牌化成为必然趋势。据开卷数据显示,2018年有557家出版单位参与少儿市场竞争,相比2017年增加了1家。

2018年零售TOP10,排名依次是为二十一世纪出版社集团有限公司、浙江少年儿童出版社有限公司、安徽少年儿童出版社、长江少年儿童出版社、海豚出版社、明天出版社、四川少年儿童出版社、陕西未来出版社、长江出版社、中国少年儿童出版社。值得一提的是,前四名维持了上一年的成绩,变化最大的是海豚出版社,排名上升了18位。

值得注意的是在实体书店和网店两个渠道,实体书店前三名是浙江少年儿童出版社、长江少年儿童出版社、明天出版社,网店前三名则是二十一世纪出版社、海豚出版社、安徽少年儿童出版社。从中可以看到出版社销售排名有所不同,这也反映出出版社的营销方向及主打产品侧重点有所不同。

有句话叫“天下童书 半出华东”,2018年,华东六少在少儿市场码洋占有率为15.37%,出版效率高达1.72%,新书市场码洋占有率达11.77%,反映出6家少儿社体量大、精品多、品种效率高。

这也从一个侧面显示了专业少儿社的实力。在专业少儿社中,地方专业少儿出版社领先优势明显,其中二十一世纪连续位列首位。

非专业少儿社是指除专业少儿社之外,设立专门业务部门或分社从事童书出版且形成一定规模和影响的出版社,也是少儿图书市场重要的力量。一些民营机构在少儿出版领域发轫较早,也具有专业性、成熟的产品结构、发行渠道以及作者资源培育方面,同时在一定程度上也具备了和专业少儿社匹敌的能力和水准。

2018年少儿零售市场TOP50中码洋占有率上升最快的5家出版社分别是海豚出版社、金盾出版社、四川少年儿童出版社、长江出版社、安徽少年儿童出版社。

2018少儿新书所增加,但新书不新

少儿图书是以读者年龄来划分的一个图书种类。我国把未成年的年龄界定在18岁,18岁以下的孩子一般都可称为少年儿童。少儿图书是指适合0~18岁这一年龄段儿童和青少年阅读以及亲子共读的图书。

按读者年龄,少儿图书又可分为供0~3岁儿童阅读的婴幼儿图书、3~6岁儿童阅读的低幼读物、6~9岁小学低年级学生阅读的儿童读物、9~12岁小学高年级学生阅读的儿童图书、12~15岁及15岁以上的初、高中生阅读的少儿图书。

值得注意的是,由于我国对于童书未进行分级,此种分类方式尚不健全,多常见于图书电商网站上。按体裁类型,少儿图书又可分为少儿文学类、低幼启蒙类、卡通漫画类、科普百科类、少儿英语类、少儿艺术、少儿国学经典、益智游戏类等。

2018年中国图书零售市场总规模达894亿,其码洋占有率达到25.19%,码洋规模223亿—225亿元,同比增长13.74%。2017年少儿同比增长达21.41%,虽然2018年少儿增速放缓,但码洋比重较去年还是有所上升,而少儿市场依然是图书市场占比最大的细分类。

*名词解释:“码洋”是图书出版发行部门特指全部图书定价总额,“码“为明码标价的含义,“洋”为旧时的银元。

据开卷发布的2018年少儿畅销书榜单和畅销书作家排行榜中可以看出,少儿市场已经进入高度品牌化的发展阶段。其中少儿畅销书榜单前三名分别是《夏洛的网》、《动物小说大王沈石溪·品藏书系:狼王梦》和《草房子》。其中《夏洛的网》销售达78万余册。

少儿畅销书作家排行榜中,在实体书店渠道,前三名为杨红樱、北猫、爱德少儿;网店渠道,则为北猫、杨红樱、胡媛媛。不仅在少儿图书市场,这些作家如杨红樱、北猫、沈石溪、曹文轩等的作品,在整个图书市场的占有率都非常高。

虽然,2018年少儿类榜单新书的席位有所增加,但是会发现新书不新的情况出现,大多都是经典作品的新版本/老系列新作,所以想要开拓一条长久成长之路,国内原创作品还是要加紧步伐。

少儿市场规模增速放缓,从2016-2018近三年,动销品种从23.6万增长到27.7万,新书品种数较有所减少,但依然近三年保持新书品种3万种,相当于每周有600多个新书品种。虽然品种规模大,但以销售规模衡量,单品种的效益和产出水平依然非常高,码洋品种效率达到了1.77%,这意味着每投入1%的品种,就产生1.77%的码洋,这个投入产出比远远高于市场平均水平。

少儿图书线上线下增长放缓

2018年,从少儿图书市场规模、渠道细分品类特点分析,可供出版社未来在产品及营销侧重方向发展提供参考。

网店渠道依然是带动市场增长的动力,2018年少儿图书网店码洋占比为27.15%,实体店码洋占比为17.45%。少儿图书在网店渠道的码洋占比高于实体店且成稳中有升的态势。值得注意的是,少儿市场在网店同比增长率为26.56%,这与整个图书市场网店增长水平基本持平;少儿市场在实体书店同比增长率则为-11.32%,低于整个图书市场实体书店增长水平。

从细分类别来看,前三名少儿文学、卡通漫画绘本、少儿科普百科市场占比分别为28.30%、25.41%、18.08%,加起来超过70%。

从少儿细分市场结构情况来看,少儿文学是少儿市场最大细分版块,码洋占比高达28.3%,较去年同比下降了1.29%;其次是卡通/漫画/绘本,码洋比重25.41%,较去年同比增长1.04%。

少儿科普百科的码洋比重为18.08%,游戏益智、低幼启蒙和少儿英语的码洋比重分别为7.75%、7.44%和5.59%;少儿国学经典、少儿艺术和青少年心理自助的码洋比重在2.0%-2.25%之间,卡片挂图类码洋比重较小,为1.01%。

根据少儿细分市场构成情况分析,在10个细分门类里,少儿文学在实体店码洋比重最高,高达42.97%,其次为卡通/漫画/绘本、少儿科普百科,码洋比重分别为15.71%、15.11%。

在网店,第一名则是卡通/漫画/绘本,码洋比重26.99%,其次是少儿文学、少儿科普百科,码洋比重分别为25.91%、18.57%。但线上线下渠道前三码洋比重的变化,线下实体店少儿文学、卡通/漫画/绘本码洋比重分别同比下降-0.93%、-0.06%,但线上网店码洋同比都在增长0.04%;而少儿科普百科线下码洋比重同比增长0.09%,线下网店码洋同比下降-0.76%。这显示出线下、线上渠道之间在相互影响、相互拉动、相互分流。

线下、线上品种比重同比变化情况,线下实体店品种比重同比有所增加分别是少儿文学、卡通/漫画/绘本、少儿英语。其中增长品种最多的是卡通/漫画/绘本,同比增长0.99%,除此之外7大品种均在下降,值得注意是下降最多的是游戏益智品种,同比下降-0.33%。线上同店,品种比重有所增加的分别是卡通/漫画/绘本、少儿科普百科、低幼启蒙、少儿英语。增长品种最多的依然是卡通/漫画/绘本, 同比增长0.82%。下降最多的为少儿文学-0.32%。

从中可以看到由于少儿童书数量急速增加,但同质化严重,而品种急速增加,结构仍然不平衡。目前,少儿图市场增速放缓,预示市场对于少儿品种选择进入深度需求阶段。

来源:参考报告开卷2018年少儿图书市场数据